ב- 1 בינואר 2016 נכנס לתוקף חוזר גופים מוסדיים בנושא אימוץ המודל הצ'יליאני, שמשמעותו חלוקת מסלולי השקעה בהתאם לגיל החוסך. המודל הצ'יליאני יוצא מנקודת הנחה ששוק ההון הינו ההשקעה מניבת התשואה הטובה ביותר לטווח הארוך, אולם אחת ל-10 שנים לערך השוק עובר טלטלה שבעקבותיה בנקודות זמן מסוימות, משקיעים רבים מאבדים חלק ניכר מהשקעתם. לאור הנחות היסוד הללו המודל קובע כי ככל שנותר יותר זמן למימוש ההשקעות הפנסיוניות, כדאי לחוסך הפנסיוני להיות חשוף ככל שניתן לשוק המניות. ולהיפך, ככול שנותר פחות זמן כדאי לו להשקיע באפיקים יותר סולידיים.

ממחקר שערכנו עולה כי מרבית החוסכים המבוגרים לא הצטרפו למודל השקעה תלוי גיל ונותרו במסלולי ההשקעה הכלליים בהם הם היו לאורך השנים, ואינם תואמים את משך הזמן שנותר להם עד למימוש החיסכון הפנסיוני שלהם.

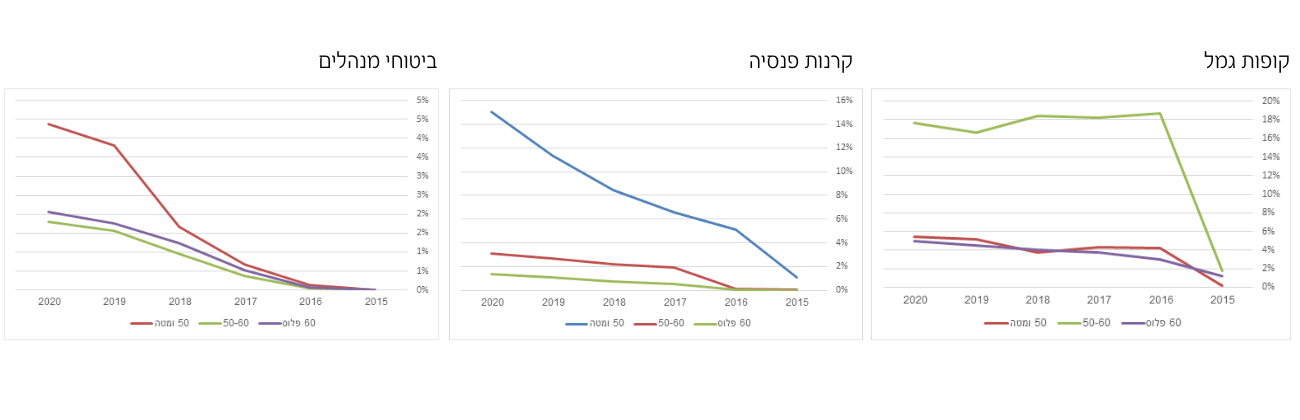

בגרפים הבאים מוצגים שיעור הנכסים המנוהלים בכל אחד ממסלולי ההשקעה מתוך סך הנכסים המנוהלים בין השנים 2015-2020 לפי מוצרים פנסיונים.

מהגרפים לעיל ניתן ללמוד את המסקנות הבאות:

- בכל מוצרי ההשקעה הפנסיוניים לא הייתה היענות של בני ה- 60 ומעלה לעבור למסלול השקעה המתאים לגילם. מרבית החסכונות שלהם נותרו במסלולים הכלליים והמסלולים תלויי הגיל נותרו דלים ביחס לחתך גילאים זה. הדבר מקבל משנה תוקף לאור העובדה שסך הנכסים הצבורים של בני 60 ומעלה הינו הגבוה ביותר מבין כל שאר האוכלוסייה. זאת משום שפרק הזמן שבו צברו את חסכונותיהם הינו ארוך ביחס לשאר החוסכים בשוק. אפשר להסביר את חוסר ההיענות בכך שברירת המחדל של המודל הוא לא להעביר את החוסכים מסלול, אלא אם בקשו זאת מפורשות. כמו כן, בגילאים אלו החוסכים ממעטים לבצע ניודים, ולכן יש להם פחות הזדמנויות לבחון את המעבר למסלולי השקעה תלויי גיל. ניכר שהפניה של הגופים המוסדיים לחוסכים אלו לעבור למסלול השקעות תלוי גיל נפלה על אוזניים ערלות.

- במוצרי הגמל שיעור הנכסים של בני ה-50 ומטה הינו נמוך ביחס לשאר החוסכים מפאת הזמן המועט יחסית שבו הם חוסכים. כמו כן, לחלקם הגדול אין קופת גמל משום שזהו אינו חיסכון רגולטורי. לעומתם, ניכר כי חלקם הגדול מבני ה- 50 עד 60 הצטרף למסלול השקעה המתאים לגילם. יתכן שזה נובע מכך שבגילאים הללו עדין קיימים מקרים של מעברים בין מקומות עבודה וכתוצאה מכך ניודים של קופות גמל. בעת ניוד, מסלולי ההשקעות תלויי גיל הינם ברירת מחדל ולכן יותר חוסכים מצטרפים למסלולים אלו.

- במוצרי הפנסיה ניכר כי חלקם הגדול של בני ה- 50 ומטה הצטרף למסלול השקעה המתאים לגילם. הדבר מקבל משנה תוקף לאור העובדה ששיעור הנכסים של בני ה- 50 ומטה הינו נמוך ביחס לשאר האוכלוסייה בעקבות הזמן המועט יחסית שבו הם חוסכים. יתכן שהדבר נובע מכך שבגילאים הללו מעברים בין מקומות עבודה הם עניין שבשגרה ולכן גם ניודים של קרנות הפנסיה. כאמור, במקרים של ניודים ברירת המחדל הינה מסלול תלוי גיל. לעומתם, למרות שבגילאים 50 ומעלה שיעור הנכסים הינו משמעותי יותר כתוצאה מפרק הזמן הארוך שבו הם חוסכים, ניכר שמרבית בני הגיל הזה נותרו במסלולי ההשקעה שבהם היו. יתכן כי זה נובע מהעובדה שבגילאים הללו מעטים המקרים של החלפת מקום עבודה. גם במכשיר זה ניכר שהפניה של הגופים המוסדיים לחוסכים לעבור למסלול השקעות תלוי גיל נפלה על אוזניים ערלות.

- במוצרי הביטוח ניכר כי בכל הגילאים לא הייתה נענות גבוהה למעבר למסלולי השקעה תלויי גיל. יתכן שהדבר נובע מכך שבשנת 2013 חברות הביטוח הפסיקו למכור פוליסות עם מקדם מובטח לקצבה ועל כן מוצר זה הפך להיות פחות אטרקטיבי לחוסכים. כמו כן, בעלי הפוליסות אינם יכולים לנייד את הפוליסות שלהם לחברות אחרות. במכשיר חיסכון זה רק פניה אקטיבית של החוסך לחברת הביטוח לשנות מסלול השקעה תאפשר מעבר למסלול השקעה תלוי גיל. גם במכשיר זה ניכר שפנית חברות הביטוח לחוסכים נפלה על אוזניים ערלות והחוסכים נותרו במסלולי ההשקעה הקיימים.

לסיכום

בהתאם להוראות החוזר, על הגופים המוסדיים לצרף עמיתים חדשים למסלול המתאים להם כברירת מחדל אלא אם ביקשו אחרת. עבור עמיתים במסלול ברירת המחדל יבוצע שינוי אוטומטי במסלולי ההשקעה בהתאם לגילם וללא התערבות אקטיבית מצדם. עמיתים קיימים יצורפו למסלול ברירת המחדל רק אם יבקשו בכך. אולם ללא הוראה מפורשת מהם, הכספים יישארו במסלולי ההשקעה הנוכחיים.

החוזר לא פירט את דרך התקשורת הרצויה להמליץ לחוסכים לעבור למודל השקעות תלוי גיל. בהתאם, הגופים המוסדיים שלחו מכתבים לעמיתיהם בהם הם מציעים להם לעבור למסלול ברירת המחדל. מתברר שלא מדובר בדרך אפקטיבית להטמעת המודל בשוק. בפועל רק עמיתים חדשים שיצאו לפנסיה בעוד עשרות שנים נהנו מיתרונות המודל הצ'יליאני. מרבית החוסכים אינם בעלי השכלה פיננסית נדרשת על מנת ליזום פעולה של מעבר למסלול השקעה המותאם לגילם, וללא פעילות אקטיבית שמסבירה לחוסכים את היתרונות במעבר למודל הצ'יליאני הם נותרו במסלולי ההשקעה שאינם מתאימים לחתך הגיל שלהם.

לצורך אימוץ אפקטיבי של המודל, רצוי שהרשות תצא בקמפיין הסברה מקיף לחוסכים כולל שימוש מוגבר ביועצים הפנסיוניים, בין אם מדובר במשווקים פנימיים של המוסדיים ובין אם מדובר ביועצים של המעסיקים. מטרת הקמפיין הינה הסברת היתרון של מעבר למסלולי תלויי גיל למבוטחים והגברת המודעות של החוסכים להשלכות תמהיל ההשקעות של החסכונות שלהם.

ללא פעולה אקטיבית זו, אימוץ המודל הלכה למעשה הינה רק עבור חוסכים חדשים אשר יצאו לפנסיה בעוד עשרות שנים ולא אפקטיבית בעבור חוסכים קיימים אשר גיל הפנסיה שלהם קרוב יותר.