שינויי מבנה בעולם הנדל"ן

בעלי נכסי נדל"ן אם במישרין ואם בעקיפין נדרשים פעמים רבות לקבל החלטות כיצד יוחזקו נכסי הנדל"ן שבבעלותם לאחר רכישתם. ההחלטות הנ"ל מגיעות לרוב מסיבות שונות ומגוונות במהלך חיי העסקים אותם מפעילים. מניסיוננו, בצומת החיים של העסקים בעלי העסקים נדרשים לבחון את אופן ההחזקה בנדל"ן כאשר השיקולים כוללים בין היתר כדלהלן:

- צורך בביצוע הפרדת נכס הנדל"ן מפעילות הליבה הייצורית כחלק מסידור הפעילות, היערכות להכנסת משקיע לפעילות הליבה כאשר המשקיע אינו מעוניין להשקיע בחברת בעלת נכסי נדל"ן.

- צורך בהעברת נכסי נדל"ן לעתים לאחר הפשרת זכויות בניה מבעלות יחיד לבעלות חברה (כגון בקרקעות חקלאיות שהופשרו להן זכויות בניה).

- הפרדת נכסי נדל"ן המשמשים לפעילויות שונות כגון נדל"ן שנבנה כמלאי ונדל"ן להשקעה המשמש להשכרה בנוסף, הפרדת תחומי פעילויות שונות כגון השכרת נדל"ן מסחרי השכרת נדל"ן למגורים.

כאשר מעבירים נכסי נדל"ן חלים בעיקרון שני מסים עיקריים מכוח חוק מיסוי מקרקעין (שבח ורכישה), תשכ"ג-1963 (להלן: "החוק") – מס שבח (המס על הרווח מהנדל"ן) ומס רכישה בשיעור של 6% בהנחה והנכס המועבר אינו דירות מגורים. יצוין, כי מס הרכישה חל גם ביחס להעברת מניות בחברות שעונות להגדרת "איגוד מקרקעין" כהגדרתו בחוק.

לעניין זה קיים בפקודת מס הכנסה (נוסח חדש), התשכ"א – 1961 (להלן: "פקודת מס הכנסה") פרק ספציפי, "פרק ה2" שנותן מענה מיסויי בביצוע שינויי מבנה בכלל ובפרט בחברות נדל"ן או בקשר להעברת נכסי נדל"ן, בהתאם לעניין.

ההקלה לרוב הינה בדמות של אי חיוב במס שבח (או רווח הון, בהתאם לעניין) וחיוב במס רכישה מופחת בשיעור של 0.5% והכל במגבלות שנקבעו בהוראות הספציפיות החלות במסגרת ההעברה הספציפית.

להלן נפרט מספר דוגמאות של שינויי מבנה אפשריים תחת הוראות חלק ה2 בפקודת מס הכנסה:

-

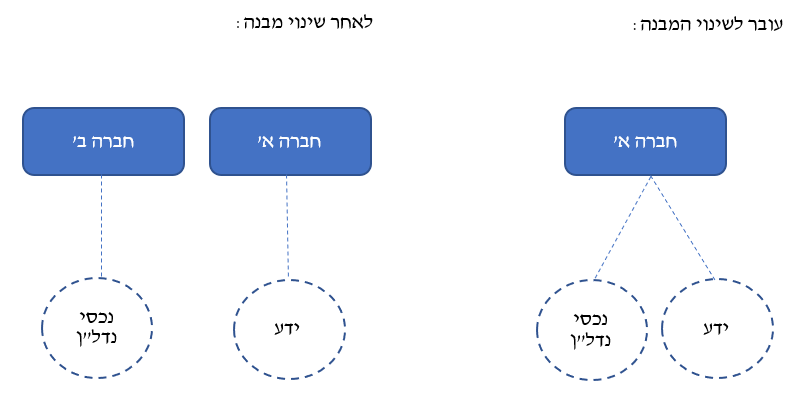

הפרדת הפעילות הייצורית מהמפעל

בדוגמא זו חברה בעלת ידע לייצור, שיווק והפצה של מוצרים אשר בבעלותה מפעל כולל המקרקעין.

כחלק מהיערכות לכניסה של משקיע לפעילות הייצורית בעלי המפעל מעוניינים להפריד את הפעילות הייצורית מנכסי הנדל"ן.

פתרון: ביצוע פיצול אופקי בפטור ממס בהתאם להוראות סעיף 105 לפקודת מס הכנסה ובכלל זה ממס שבח למעט חיוב במס רכישה בשיעור של 0.5%.

יודגש כי בפיצול אופקי מושגת המטרה של הפרדת הפעילויות וגם השמירה על אופן המיסוי החל בידי בעלי המניות עובר לשינוי המבנה. על פי רוב במסגרת אישורים מקדמיים רשויות המס יבקשו לבחון את מטרת הפיצול ובמקרים מסוימים להטיל מגבלות ביחס למס שיחול ביחס למכירת מניות כל אחת מהחברות בפרט כאשר בעלי המניות הינם יחידים וכאשר יש בידם הפסדים הניתנים לקיזוז.

נקודות לתשומת לב

- מועד ביצוע - ניתן לביצוע רק בסוף שנה קלנדרית או בתום רבעון קלנדרי.

- סיווג פעילות – נדרש שההכנסות מהפעילות של כל אחת מהחברות מתחייבות או צפויות להתחייב במס שמקורו מהכנסות מעסק או ממשלח יד בהתאם להוראות סעיף 2(1) לפקודת מס הכנסה, או שההכנסות ממנה מתחייבות או צפויות להתחייב במס שמקורו ממקורות הכנסה אחרים בהתאם להוראות סעיף 2 לפקודה שלגביהן המנהל אישר כי הן נובעות מפעילות כלכלית כאמור, כלומר פעילות בנדל"ן שאינה עולה לכדי עסק ניתנת לפיצול בכפוף לקבל אישור בעניין זה לפני מועד הפיצול.

- יחסי גודל – ניתן לבצע את הפיצול בכפוף לעמידה ביחסי גודל בין החברה המעבירה לבין החברה הקולטת.

- המשך החזקה בזכויות – חלה הגבלה על ירידה בהחזקת המניות בכל אחת מהחברות מתחת לשיעור של 25% במהלך שנתיים ממועד הפיצול.

- הגבלה על מכירת נכסים – חלה הגבלה על מכירת רוב הנכסים במשך שנתיים ממועד הפיצול.

- קבלת אישור מקדמי – בפיצול אופקי נדרש לקבל אישור מקדמי שאת הבקשה בגינה יש להגיש לפני מועד הפיצול.

-

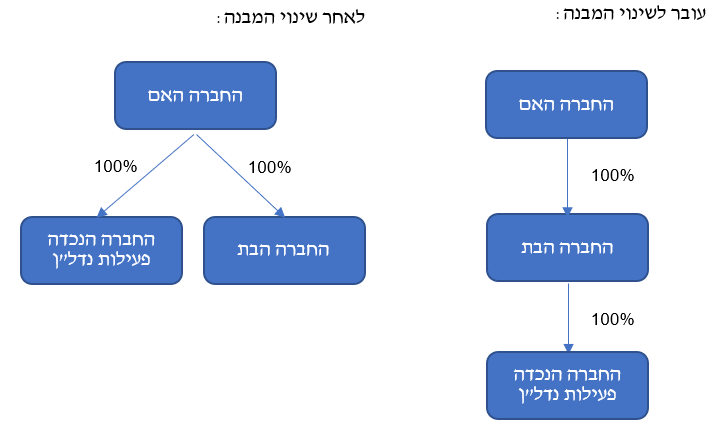

העברת חברת נדל"ן בבעלות חברה לבעלי מניותיה שכולן חברות

בדוגמא זו מספר בעלי מניות (להלן: "בעלי המניות") מחזיקים בחברה (להלן: "החברה הבת") שמחזיקה בחברת נדל"ן (להלן: "החברה הנכדה").

בעלי המניות מבקשים להעביר את המניות בחברה הנכדה מהחברה האם אליהם כך שהחברה הנכדה תהפוך להיות חברת בת אליהם וכן חברה אחות לחברה האם.

פתרון: הנפה של מניות החברה הנכדה לבעלי המניות על ידי החברה האם בפטור ממס שבח למעט תשלום מס רכישה לפי סעיף 104ג לפקודת מס הכנסה.

נקודות לתשומת לב

- המשך החזקה בזכויות – חלה הגבלה על ירידה מתחת לשיעור של 25% בחברה המעבירה (החברה האם) במשך שנתיים ממועד שינוי המבנה.

- הגבלה על מכירת החברה המועברת (החברה הנכדה) – חלה הגבלה על מכירת מניות החברה המועברת (החברה הנכדה) במשך שנתיים ממועד שינוי המבנה. לעמדת רשויות המס גם דילול בהחזקה במניות החברה המועברת (החברה הנכדה) בידי החברה המקבלת (החברה האם) מתחת ל- 51% מהווה כביכול הפרה של סעיף זה.

- קבלת אישור מקדמי – מחייב קבלת אישור מקדמי שיוגש לפני מועד ביצוע שינוי המבנה.

- יש לבחון כי המהלך אינו מהווה חלוקה של רווחי שערוך.

-

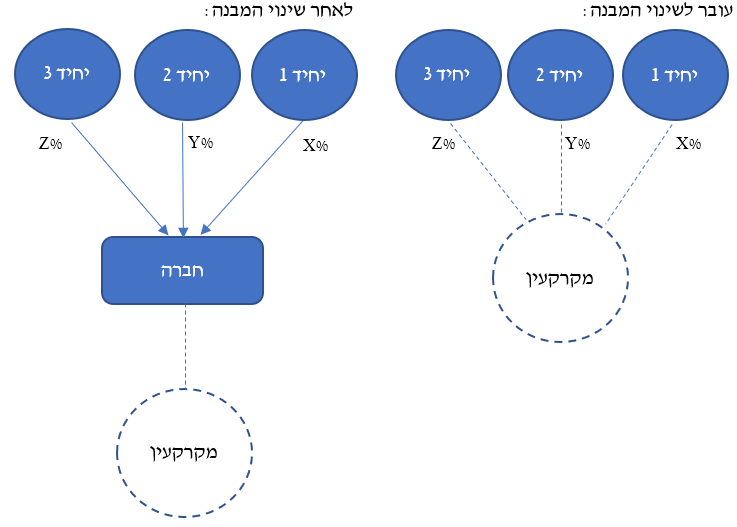

מספר יחידים המחזיקים בקרקע

מספר יחידים מחזיקים בקרקע חקלאית ותיקה שכעת הם מבקשים להקים עליו פרויקט נדל"ן וכחלק מההיבטים המשפטיים הנלווים לפרויקט הם מבקשים להעביר את הקרקע לחברה בבעלות משותפת.

הפתרון: העברת המקרקעין בהתאם להוראות סעיף 104ב(א) לפקודת מס הכנסה לחברה חדשה שהוקמה לצורך כך ומוחזקת על ידי אותם בעלי מניות ובאותם שיעורי החזקה.

כבר יודגש כי תחת שימוש בסעיף זה ניתן גם לבחון ולסווג את החברה הקולטת שאליה מועבר הנדל"ן כחברה שקופה בהתאם לזהות בעלי הזכויות בנדל"ן (חברת בית או חברה משפחתית). על מנת לשמר את היתרונות המיסויים הנלווים להחזקה בנכס ישירות אל מול הצורך ביצירת חיץ משפטי.

נקודות לתשומת לב

- המשך החזקה בזכויות – חלה הגבלה על ירידה בהחזקת המניות של החברה הקולטת מתחת לשיעור של 25% במשך שנתיים ממועד שינוי המבנה.

- הגבלה על מכירת הנכס המועבר – חלה הגבלה על מכירת הנדל"ן המועבר במשך שנתיים ממועד שינוי המבנה.

- הועברה קרקע לחברה כאמור בסעיף קטן זה, שהיא איגוד מקרקעין או שהייתה לאיגוד מקרקעין בעקבות העברת הקרקע, יינתן הפטור הקבוע בסעיף זה רק אם הושלמה בניית בנין על אותה קרקע בתוך 5 שנים ממועד ההעברה, בהתאם לתנאים שיקבע המנהל.

- קבלת אישור מקדמי – לא מחייב קבלת אישור מקדמי.

סוף דבר

כפי שניתן לראות פקודת מס הכנסה מעניקה מספר אפשרויות לביצוע שינויי מבנה מגוונים שמטרתם לפתור צרכים עסקיים. יצוין, כי לא תמיד השימוש בסעיפים הנ"ל הינו הפתרון המיטבי לאור מורכבות התנאים ולכן יש לבחון את יישום הסעיפים ביחד עם בחינת מכלול ההיבטים הנלווים לשינוי המבנה וצורכי העסק ובעלי המניות בהם.