פניה מקדמית - מועד ההכרה בהכנסה בגין מכירת דירות ברומניה

פניה מקדמית לרשות ניירות ערך בדבר מועד ההכרה בהכנסה בגין מכירת דירות ברומניה

ביום 8 בדצמבר 2025, מחלקת תאגידים ברשות ניירות ערך (להלן - "סגל הרשות") פרסמה פניה מקדמית בדבר מועד ההכרה בהכנסה בגין מכירת דירות ברומניה.

להלן סקירה תמציתית של עיקרי הפניה המקדמית:

רקע עובדתי תמציתי

החברה הינה חברה ישראלית גלובלית הפועלת בייזום והקמה של פרויקטים למגורים ונכסים מניבים למסחר ולמשרדים ברומניה. עיקר פעילות החברה מבוצעת בעיר בוקרשט, בירת רומניה וסביבתה.

מפניית החברה עולה כי ברומניה, כאשר צדדים מעוניינים להתקשר בהסכם למכירת דירה טרם השלמת בנייתה ורישומה במרשם המקרקעין כיחידה נפרדת, הצדדים מבצעים את ההתקשרות בשני שלבים.

בשלב הראשון נחתם הסכם מקדמי שהינו הסכם מחייב שבו מופיעים תנאי ההתקשרות בין המוכר לקונה. הסכם זה מהווה התחייבות לחתום על הסכם המכר המחייב באותם תנאים. לאחר השלמת הבנייה וקבלת אישור העירייה לבניין (מקביל ל"טופס 4") מבוצעת פרצלציה ונרשם הבית המשותף במרשם המקרקעין הרומני. בשלב השני, לאחר השלמת הרישום כאמור ועם השלמת התנאים המופיעים בהסכם המקדמי (כגון השלמת הבניה, השלמת התשלומים וכו') נחתם הסכם מכר סופי מחייב שבו חותמים על אישור השלמת התנאים ובהתאם לכך רושמים את העברת הזכויות מהמוכר לרוכש בספרי רשם המקרקעין הרומני.

בעת חתימת ההסכם המקדמי, שהינו הסכם מחייב בפני עצמו, נרשמת במרשם המקרקעין ברומניה הערה לטובת הרוכש לעניין חתימה על ההסכם המקדמי. טרם מסירת הדירה הנרכשת ובסיום בניית הבניין יזומן כמקובל הרוכש לביצוע פרוטוקול מסירה, במסגרתו יבחנו ליקויים שונים בדירה. ככל ולרוכש ישנן הערות לעניין ליקויים לאחר הבדיקה, ייחתם פרוטוקול מקדמי ובו יירשמו ההערות של הרוכש וכן המועד המוסכם לתיקונים כנדרש.

להלן נקודות עיקריות ביחס להסכם המקדמי כפי שנחתם בעסקאות השונות למכירת דירות ללקוחות הרלוונטיים:

1. החל ממועד ההתקשרות בחוזה המקדמי, החברה והלקוח מחויבים לביצוע החוזה ולקיים את מטרת החוזה הסופית שהיא מכירת הנכס. כלומר, החוזה המקדמי הינו חוזה שמייצר התחייבויות ומקנה זכויות לצדדים כך שהוא יוצר מחויבות להשלים את העסקה ולחתום גם על החוזה הסופי וזאת על מנת להשלים את מטרת החוזה המקדמי שהיא מכירת הנכס.

2. החוזה מגדיר את מחויבות החברה למסור נכס ספציפי ללקוח, בהתאם לכך, ובכפוף לקיום מחויבות הלקוח, החברה אינה רשאית למכור את הנכס ללקוח אחר הן במהלך הבנייה והן לאחריה עד למסירת הנכס ללקוח.

3. במקרה של הפרת החוזה המקדמי מצד הרוכש במהלך הבנייה קיימות לחברה שתי חלופות לאכיפת החוזה:

- אכיפה - אכיפת קיום החוזה לפי מטרתו הסופית שהיא כאמור החתימה על חוזה המכר ומכירת הנכס.

- ביטול - ביטול ההסכם תוך קבלת פיצויים להם זכאית החברה.

בעת היישום לראשונה של תקן דיווח כספי בינלאומי 15 בדבר הכנסות מחוזים עם לקוחות (להלן "התקן" או "IFRS 15") החברה בחנה את מועד ההכרה בהכנסה בגין מכירת דירות אשר נמכרות בהתאם למבנה החוזי שתואר לעיל. החברה בחנה האם החוזים כאמור עומדים בקריטריונים המפורטים בסעיף 35 לתקן המאפשרים להכיר בהכנסה על פני זמן עם התקדמות הביצוע. בהתייעצות עם עורכי דין ברומניה, הניתוח המשפטי שבוצע לאותו מועד ניתח את תנאי החוזה המקדמי, תוך בחינת הפרקטיקה והוראות הדין המקומי. לאותה נקודת זמן, מסקנת החברה ,בהתבסס על עמדת עורכי הדין ברומניה, הייתה שלמרות שלא היה ספק בכך שהסכמי המכר המקדים מחייבים ומאפשרים לחברה לדרוש את אכיפתם (כלומר חיוב הרוכש להתקשר בהסכם המכר הסופי והעברת הבעלות בממכר), לאור העובדה שהחקיקה בנושא הייתה יחסית חדשה ושלא התקיימה מידה מספקת של פסקי דין באותו הזמן ולאור העובדה שהיו מקרים בודדים שבהם בתי המשפט ברומניה בחרו שלא לבצע אכיפה במקרים פרטניים שבהם בית המשפט קבע כי קיימת סיבה מצדקת שלא להתקשר בהסכם המכר הסופי בהם (למשל במקרה בו רוכש ביצע רילוקיישין למדינה אחרת וכדומה), ובהתאם לעמדת עורכי הדין של החברה החברה גיבשה מסקנה שהיא אינה יכולה להעריך באיזה מקרה בית המשפט יסבור שסירובו של רוכש להתקשר בהסכם המכר הסופי מוצדק. בהתאם לכך, החברה הגיעה למסקנה שלא ניתן לתמוך בעמידה בהוראות סעיף 35 לתקן ולפיכך קבעה באותה עת כי ההכנסה תוכר בנקודת זמן, במועד החתימה על חוזה מכר סופי עם השלמת הבנייה, בסמוך למסירת הדירה לרוכש.

החל ממועד היישום לראשונה של התקן, החברה קיימה מעקב אחר המצב המשפטי ברומניה לצורך בחינה האם הניתוח המשפטי השתנה מאותו מועד. מניתוח משפטי נוסף שבוצע על ידי החברה מול עורכי הדין וכן מול פירמת רואי החשבון KPMG ברומניה עולה כי בתקופה האחרונה הצטברה פרקטיקה מספקת של החלטות בתי המשפט, אשר יוצרים כיום וודאות לגבי יכולת האכיפה של הסכמי המכר המקדימים (לרבות החלטות של בתי המשפט לאשר אכיפה במקרים דומים למקרים החריגים שבהם בעבר בתי המשפט החליטו שלא לאשר אכיפה) ולפיכך החברה ביצעה בחינה מעמיקה נוספת לצורך בחינה האם נדרש לשנות את המסקנה המשפטית, ובהתאם לכך את המסקנה החשבונאית, בנוגע למועד ההכרה בהכנסה.

הסוגיה החשבונאית

בחינת האפשרות להכיר בהכנסה לאורך זמן בהתאם לסעיף 35 (ג) ל- I IFRS 15ביחס לחוזי המכר של החברה ברומניה.

עמדת החברה בתמצית

סעיף 35 לתקן קובע, כי ישות מדווחת מעבירה שליטה בסחורות או שירותים לאורך זמן, ועל כן מקיימת מחויבות ביצוע ומכירה בהכנסה לאורך זמן, בהתקיים אחד מהקריטריונים הבאים (ההדגשה אינה במקור):

"ישות מעבירה שליטה על סחורה או על שירות לאורך זמן, ולפיכך, מקיימת מחויבות ביצוע ומכירה בהכנסות לאורך זמן, אם אחד מהקריטריונים הבאים מתקיים:

א. הלקוח מקבל וצורך בו זמנית את ההטבות המסופקות על ידי ביצועי הישות ככל שהישות מבצעת.

ב. ביצועי הישות יוצרים או משפרים נכס (לדוגמה, עבודה בתהליך) אשר נשלט על ידי הלקוח תוך כדי יצירתו או שיפורו.

ג. ביצועי הישות אינם יוצרים נכס עם שימוש אלטרנטיבי לישות ולישות יש זכות לתשלום הניתנת לאכיפה עבור ביצועים שהושלמו עד לאותו מועד."

שימוש אלטרנטיבי לישות

סעיף 36 לתקן קובע כי לא קיים שימוש אלטרנטיבי לנכס שמיוצר על ידי הישות, כאשר הישות מוגבלת חוזית או פרקטית מלכוון את הנכס לשימוש אחר במהלך יצירתו ולאחר השלמתו:

"לנכס אשר נוצר על ידי ביצועי ישות אין שימוש אלטרנטיבי לישות אם הישות מוגבלת מבחינה חוזית מלכוון בנקל את הנכס לשימוש אחר במהלך היצירה או השיפור של נכס זה או שהישות מוגבלת מבחינה מעשית מלכוון בנקל את הנכס במצבו לאחר השלמתו לשימוש אחר.."

בהתאם לחוזה המקדמי, הנכסים הכפופים לחוזה זה מתוארים ומזוהים בבירור בהתבסס על מתווה המצורף לחוזה המקדמי, מיקומו ומפרטיו. חברת הפרויקט מתחייבת לספק את הנכס לקונה בהתאם לתיאור ולזיהוי הספציפי שניתן במסגרת החוזה המקדמי. יתרה מכך, חברת הפרויקט אינה רשאית למכור, להבטיח, או להציע את הנכס לאדם אחר, בהתאם להוראות החוק ברומניה.

לפיכך, לנכס הנמכר באמצעות החוזה המקדמי אין שימוש חלופי בהתאם לסעיף 35(ג) IFRS 15.

יכולת אכיפה

סעיף 37 לתקן קובע כי כאשר נבחנת יכולת האכיפה לקבלת תשלום בגין ביצוע שהושלם עד כה, יש להביא בחשבון את תנאי החוזה וחוקים כלשהם בהתאם לדין המקומי. לצורך כך, הישות המדווחת נדרשת להיות זכאית לסכום המפצה אותה לפחות בגין ביצוע שהושלם עד כה במקרה של הפרה מצד הרוכש, כאשר זכות זו ניתן להשיג במספר דרכים, כדוגמת זכות לאכיפת קיום החוזה או זכות לקבלת פיצוי בדרכים שונות.

סעיף ב10 לתקן מציין כי יש לשקול בעת קביעת יכולת האכיפה האם תהיה לישות המדווחת זכות הניתנת לאכיפה לדרוש תשלום בגין ביצוע שהושלם עד כה, אם החוזה יבוטל לפני השלמתו בגין נסיבות שאינן כשל מצד הישות המדווחת בקשר לביצוע החוזה כפי שהובטח.

סעיף ב11 לתקן קובע כי כאשר הלקוח פועל לביטול חוזה מבלי שתהא לו עילה לעשות כן, החוזה עשוי להעניק לישות המדווחת זכות להמשיך ולהעביר ללקוח את הסחורות או השירותים המובטחים בחוזה, ולדרוש את המשך העברת התמורה המובטחת על ידי הלקוח. בנסיבות אלו, לישות המדווחת קיימת זכות לקבלת תשלום בגין ביצוע שהושלם עד כה.

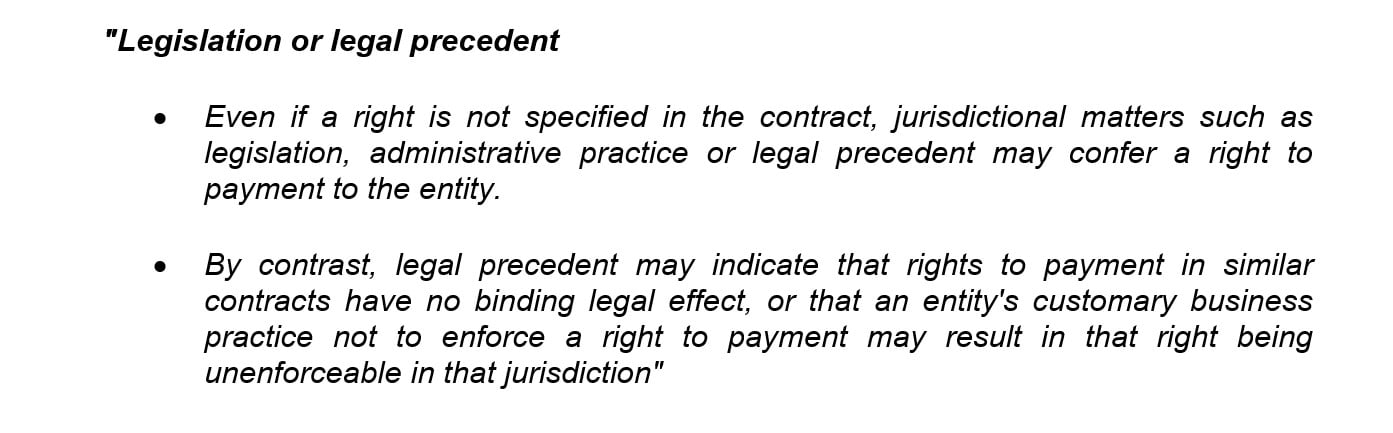

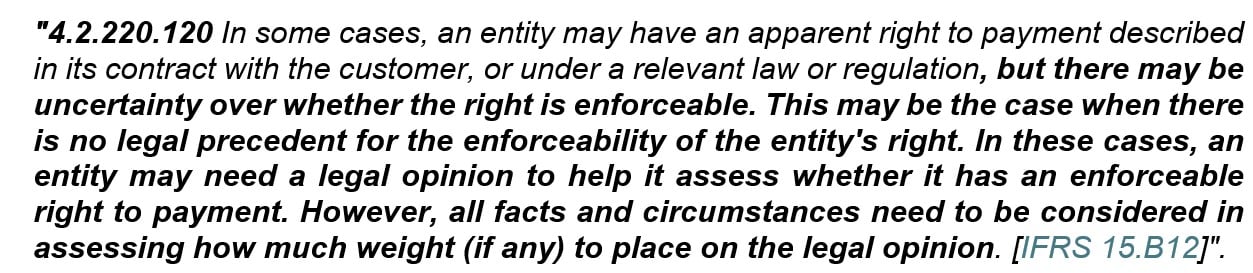

סעיף ב12 לתקן קובע כי לצורך הערכת קיומה ויכולת אכיפתה של זכות לקבלת תשלום בגין ביצוע שהושלם עד כה יש לשקול את תנאי החוזה וכן כל חקיקה, תקדים משפטי או פרקטיקה מקובלת, שעשויים להשלים או לגבור על תנאים חוזיים אלו.

פרשנות KPMG לתקינה הבינלאומית מתייחסת להשפעה של חקיקה או תקדימים משפטיים על מסקנת יכולת האכיפה כדלהלן:

כלומר, על מנת לבחון את יכולת האכיפה של החברה יש לבחון גם פסיקה בבתי משפט וכן את הפרקטיקה ואת ההתנהלות העסקי של החברה.

כמו כן, הפרשנות מתייחסת למקרים בהם יש חוסר וודאות לגבי יכולת האכיפה, לדוגמה בהיעדר תקדימים מספקים. במקרה כזה נראה כי יש לבחון את מכלול העובדות והנסיבות לגבי המשקל שיש לתת לניתוח משפטי של יכולת האכיפה של החברה.

כפי שתואר ברקע העובדתי לעיל, במועד היישום לראשונה של התקן החברה בחנה בעזרת עורכי הדין ברומניה את המצב המשפטי ביחס לחוזה המקדמי והגיעה למסקנה שלאור העובדה שהחקיקה בנושא הייתה יחסית חדשה ושלא היו מספיק פסקי דין באותו הזמן ולאור העובדה שהיו מקרים בודדים שבהם בתי המשפט ברומניה בחרו שלא לבצע אכיפה במקרים פרטניים שבהם בית המשפט קבע כי קיימת סיבה מצדקת שלא להתקשר בהסכם המכר הסופי, עורכי הדין של החברה הגיעו למסקנה שהם אינם יכולים להעריך באיזה מקרה בית המשפט יסבור שסירובו של רוכש להתקשר בהסכם המכר הסופי מוצדק ולפיכך לא ניתן להוכיח באופן מבוסס כי קיימת זכות ניתנת לאכיפה.

כאמור בפרשנות שהוזכרה לעיל, היעדר יכולת האכיפה נבע מהיעדר היכולת לבסס משפטית את האפשרות לעשות שימוש בפועל בזכות האכיפה שיש לחברה, וזאת לאור היעדר פסיקה מספקת, וקיומם של פסקי דין אשר יצרו אי וודאות.

בתקופה האחרונה ביצעה החברה בחינה מחודשת של המצב המשפטי ברומניה. במסגרת זאת ביקשה החברה מעורכי הדין שלה לבצע בדיקה מחודשת של פסקי הדין האחרונים שניתנו ברומניה. בנוסף, חוות דעת משפטית נוספת מהמחלקה המשפטית של KPMG רומניה אשר מנתחת את זכות האכיפה של החוזה המקדמי. חוות דעת זו קבעה, בין היתר, כי ניתן לחייב את הלקוח לקיים את ההסכם המקדמי ולחתום על חוזה המכר ובהתאם לכך לרכוש את הדירה ולשלם עבורה את מלא התמורה בהתאם למחיר הקבוע בחוזה. עוד מוסבר בחוות הדעת כי זכות אכיפה זו אינה צריכה להיכלל בהסכם בכדי שתהיה אפקטיבית, הזכות חלה אוטומטית על פי החוק הרומני. חוות דעת זו צורפה כנספח לפניית החברה.

בהמשך לאמור, החברה קיבלה חוות דעת עדכנית גם מעורכי הדין של החברה ברומניה אשר בחנה מחדש את הפרקטיקה המשפטית הקיימת בבתי המשפט ברומניה מאז מועד חוות הדעת הראשונה שלהם, ואשר קובעת כי בשנים האחרונות קיימת פסיקה ענפה בנושא אשר מאפשרת את אכיפת ההסכמים, וכי החריגים שהיו בעבר לא חזרו על עצמם בשנים האחרונות. אומנם עורכי הדין ציינו בחוות הדעת כי מרבית הפסיקה הינה בשל סירוב מוכר להשלים את העסקה, וזאת מאחר ופרקטית, לרוב מוכרים יעדיפו להנות מהאפשרות לקבל את הפיצוי המוסכם ולהתקשר מחדש עם רוכש אחר, מאשר להיכנס להליכים משפטים ארוכים, ואולם לדידם עמדת בתי המשפט ביחס למקרים שנידונו משקפים את עמדת בית המשפט לגבי יכולת אכיפה של חוזה הינה דומה בשני המצבים. חוות דעת זו צורפה גם כן כנספח לפניית החברה.

בנוסף לאמור לעיל בצעה החברה בחינה של האופן בו חברות אחרות ברומניה, אשר כפופות לדין הרומני, מכירות בהכנסה בגין מכירת דירות. מבחינת דוחות כספיים של חברות אלה עולה כי החברות מכירות בהכנסה ממכירת דירות ברומניה לאורך זמן תחת הטענה שמתקיימים הקריטריונים בתקן לאופן ההכרה בהכנסה כאמור.

בהתאם לכל האמור לעיל, בבחינה מחודשת של סעיף 35 לתקן, עולה כי יש עמידה בקריטריון לפי סעיף 35 (ג) ובהתאם, על החברה להכיר בהכנסה לאורך זמן בגין מכירת דירות ברומניה.

בחינת עיתוי השינוי בטיפול החשבונאי

כפי שתואר ברקע העובדתי, החברה בחנה יחד עם עורכי דינה בעת היישום לראשונה של את יכולתה להכיר בהכנסה לאורך זמן באופן מבוסס אך הגיעה למסקנה כי עקב אי הוודאות שהתקיימה בנוגע לפסיקה, לא ניתן לטעון כי מוקנית לה יכולת אכיפה, על כן החברה הכירה בהכנסה רק בעת חתימת הסכם המכר, בסמוך למסירת הדירות ללקוח הסופי (בנקודת זמן).

בהתאם למסקנת הניתוח העדכני שביצעה החברה, בעקבות שינוי בנסיבות וניסיון שנצבר בתחום, ניתן כיום לבסס את קיומה של זכות האכיפה בחוזים אלו, בנוסף לכך שקיים נכס שלא קיים עבורו שימוש אלטרנטיבי לחברה, ולכן יש להכיר בהכנסה על פני זמן.

בהתאם לאמור, עולה השאלה מהו המועד שבו יבוצע השינוי בטיפול החשבונאי, ולמעשה, מהו המועד שבו ניתן לזהות את הסיבות לשינוי המתואר.

כפי שתואר לעיל, במהלך השנים החברה הייתה בקשר עם עורכי הדין ועקבה אחר המצב המשפטי ברומניה ובפרט האם יש התפתחות של פסקי דין ונוהג של בית המשפט בנושא. בשנים 2023-2024 נצפתה מגמה חדשה קוהרנטית וברורה יותר בפרקטיקה בבתי המשפט בנוגע ליכולת אכיפת ההסכמים, בעקבות כך שהיקף התיקים בהם נדרשה התערבות של בית המשפט גדל באופן משמעותי.

כפי שהורחב בסוגיה הקודמת, לצורך ביסוס יכולת האכיפה כאמור, לא מספיק להסתמך רק על הוראות החוק אלא נדרש להוכיח שבהתאם לחוק והפסיקה, אכן ניתן לאכוף את החוזים במקרים כאמור. כפי שתואר, במועד היישום לראשונה של התקן, הוראות החוק אמנם היו קיימות, אך הביסוס מהפסיקה לא היה מספק ולכן לא היה ניתן להגיע למסקנה מבוססת של יכולת אכיפה.

לעמדת החברה, רק לאחר ההתפתחות המשמעותית בפסיקה בשנים האחרונות באופן שיוצר בסיס מספק לטענת יכולת האכיפה, ניתן לתמוך מבחינה משפטית ביכולת האכיפה בחוזים בהם מתקשרת החברה.

כלומר, רק לאחר שהשתנו הנסיבות ונצבר ניסיון מספק בכך שנוצרו התקדימים הנדרשים לצורך ביסוס יכולת האכיפה התאפשר לחברה להגיע למסקנה שונה לצורך הטיפול החשבונאי.

במקרה הנידון, לא מדובר בשינוי בנסיבות שנובע מאירוע ספציפי מוגדר, אלא מצבירת ניסיון ושינוי משפטי שמאפשרת לבסס את המסקנה המשפטית לגבי יכולת האכיפה. אין נקודת זמן מוגדרת וספציפית שהחל ממנה ניתן לתמוך בזכות האכיפה, אלא מדובר בתובנה משפטית אשר התהוותה במשך תקופה מסוימת במקביל להצטברות הפסיקות כפי שתואר לעיל.

במסגרת חוות הדעת שצורפה לפנייה המקדמית עורכי הדין של החברה ניתחו והתייחסו לפסיקה שהתרחשה בעיקר בשנים 2023 ו-2024, בהתאם לכך החברה בדעה כי ניתן להגדיר את ה-1 בינואר 2025 כמועד סביר לביצוע השינוי. לעניין זה, החברה ציינה כי בשנתיים האחרונות לחברה לא הייתה פעילות רבה של מכירות ובהתאם לכך, במידה והשינוי בטיפול החשבונאי היה מיושם קודם לכן במהלך השנתיים האחרונות לא הייתה לכך השפעה כמותית מהותית על הדוחות הכספיים של החברה.

עמדת סגל הרשות

בהתבסס על המסכת העובדתית והמשפטית שהציגה החברה בפנייתה, ומבלי להידרש לכלל הניתוח החשבונאי שפורט בה, סגל הרשות לא מצא לנכון להתערב בעמדת החברה, כל עוד היא נוגעת לחוזים מהסוג שתואר בפנייה. יודגש, כי אין בעמדה זו כדי לחול על חוזים מסוגים אחרים שבהם לא קיימת לחברה זכות הניתנת לאכיפה כנדרש בסעיף 35(ג) לתקן.

כמו כן, היות ובשיחות שהתקיימו עם נציגי החברה הובן, כי שיעור החוזים שבהם החברה התקשרה למכירת דירות עובר ליום 1 בינואר 2025 הינו זניח, סגל הרשות החליט שלא לדון בעניין אופן יישום העמדה בחוזים אלו.

בנוסף החברה נדרשה לכלול גילוי מפורט בדבר השינוי בהתאם להוראות תקן חשבונאות בינלאומי 8.

לקישור לפנייה המקדמית לחץ/י כאן [ 7510 kb ].

לקישור לתשובת הסגל לחץ/י כאן [ 121 kb ].

יובהר כי האמור לעיל מהווה תמצית בלבד של הפניה המקדמית, אינו בגדר ייעוץ מקצועי ואינו מהווה תחליף לקריאה מעמיקה ומלאה של האמור במסגרתה.