חשיפת ישראלים לשוק בארה"ב נמצאת בשיא, וזה לא עומד להשתנות

החשיפה של הישראלים לשוק בארה"ב נמצאת בשיא, וזה לא עומד להשתנות

הטלטלות בשווקים בארה"ב בשבועות האחרונים, בעקבות הכרזת הנשיא דונלד טראמפ על תוכנית המכסים האגרסיבית שלו, היא בעלת השפעה עמוקה על החיסכון של הציבור הישראלי, שנמצא בימים אלו בחשיפת שיא לשוק ההון האמריקאי.

מניתוח של החסכונות שמנוהלים אצל חמש חברות הביטוח הגדולות עולה כי נכון לסוף 2024 סכום של כ־950 מיליארד שקל שנמצא בקרנות הפנסיה וקרנות ההשתלמות שהן מנהלות מושקע בשוק ההון האמריקאי. זאת, בלי לכלול קופות גמל, קרנות פנסיה משלימות ואת יתר השחקנים בענף (חברות ביטוח קטנות יותר ובתי השקעות).

היות ובסוף 2023 דובר על סכום של 783 מיליארד שקל, סביר להניח שבתוך זמן קצר הסכום יחצה את הרף של טריליון שקל, וזאת בעוד שכיום המוסדיים מנהלים כ־2.7 טריליון שקל של כספי ציבור.

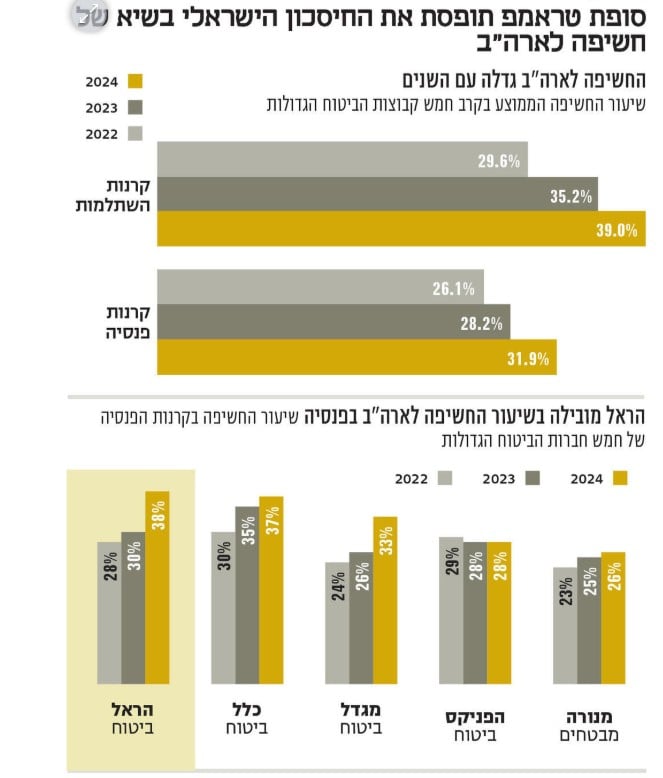

ניתוח של רו״ח ישראל גבירץ, שותף בפאהן קנה ניהול בקרה, מציג את העלייה בשיעור החשיפה לארה"ב בקרנות הפנסיה המקיפות ובקרנות ההשתלמות של הציבור. לפי גבירץ, בעוד שב־2022 שיעור כספי הפנסיה המקיפה שהושקעו בארה"ב בקרב חמש חברת הביטוח הגדולות הסתכם ב־26%, הרי שב־2024 הוא צמח ל־32%. בקרנות ההשתלמות הקפיצה היתה משמעותית יותר, מ־30% ב־2022 ל־39% ב־2024.

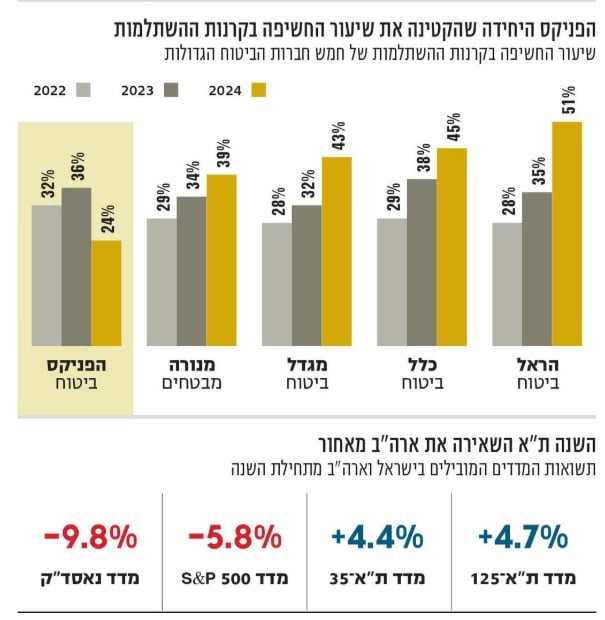

לפי הניתוח של גבירץ, להראל שיעור החשיפה הגבוה ביותר לארה"ב: 38% מכספי הפנסיה המשלימה ו־51% מכספי קרנות ההשתלמות. למנורה מבטחים, מנהלת קרן הפנסיה הגדולה בישראל, שיעור חשיפה נמוך יחסית לשאר: 26%. בעוד שברוב החברות חלה מגמת עלייה בשיעור החשיפה בשלוש השנים האחרונות, החריגה היא הפניקס: שיעור החשיפה לארה"ב של קרנות הפנסיה ירד מ־29% ב־2022 ל־28% ב־2023, ונותר על שיעור זה גם ב־2024. במקרה של קרנות ההשתלמות, שיעור החשיפה עמד ב־2022 על 32%, עלה ב־2023 ל־36%, אך ב־2024 צנח ל־24%.

"העלייה בחשיפה לארה"ב נובעת משני גורמים: הראשון הוא הגידול בנכסי הציבור. המוסדיים מקבלים הרבה כסף להשקיע, והשוק בארץ הוא שוק קטן, ואין בו מספיק יעדי השקעה. אז חלק מהגידול בחשיפה לארה"ב נובע מכך שהיקף הנכסים גדל בצורה דרמטית", אומר גבירץ. "מדובר גם בשיקול של נזילות: אם אתה רוצה לקנות בהיקף גדול מניות של בנק או של שטראוס, ייתכן שלא תמצא מספיק מוכרים באותו רגע.

הגורם השני הוא התשואות הפנומנליות של מדדי המניות האמריקאיים בשנתיים האחרונות. זה גרם להרבה עמיתים לבקש להיות במסלולים עוקבי S&P 500, כשבכלל מסלולים מנייתים הפכו ליותר פופולריים. זה גם גרם למנהלי השקעות לסטות לכיוון של ני"ע אמריקאיים. במקביל, בישראל התרחשו שורה של אירועים שליליים - מהמלחמה ועד המאבק הפוליטי סביב הרפורמה המשפטית - שיצרו סנטימנט שלילי בשוק המקומי".

לטענתו של גבירץ, המצב הזה זה לא הולך להשתנות בקרוב. "האירועים עוד לא התייצבו כדי שיהיה אפשר לקבל החלטות: חוסר הוודאות הוא זה ששולט כרגע, ובכל מקרה, המוסדיים לא ימהרו לוותר על הפוזיציה הזו. בטווח הארוך, על אף תנודתיות בנקודת זמן כזו או אחרת, הסנטימנט נמצא עם השוק האמריקאי. וגם אם ירצו להפחית את החשיפה, לא ניתן לממש השקעות כאלה במהירות בהיקפים כה גדולים".

חלק מהעלייה בחשיפה לארה"ב נובע, כאמור, לא רק ממדיניות המוסדיים, אלא מהעדפות החוסכים, שיכולים לבחור במסלולים עוקבי מדד S&P 500 שלא מושפעים ממדיניות ההשקעות של המוסדיים. גבירץ סבור שהנהירה אחר מסלולים אלו היא "טרנד שלא יחזיק מעמד הרבה: המסלולים הכלליים שמרניים יותר ולטווח הארוך יותר מספקים תשואות יפות. הטרנד הזה שכולם רוצים מסלול מנייתי, לא יחזיק. מספיקות שנתיים פחות טובות בשווקים כדי לשנות את הסנטימנט".

יורם נוה, מנכ״ל כלל ביטוח, אמר כי "המגמה היא דומה בכל העולם, וזה נובע מהביצועים העודפים של מדדי המניות המובילים, ביניהם ה־S&P 500, אבל כעת תהיה התמתנות מסוימת. זה הגורם המרכזי לעלייה בחשיפה, וזה חיובי מכיוון שזה מצמצם את הטיית הבית של ישראל. עם זאת, לשוק הישראלי יש חוזקות משמעותיים ואנחנו לא צריכים לשאוף שהחשיפה לישראל תהיה בהתאם לחלקנו היחסי בעולם".

-

![ישראל גבירץ]() ישראל גבירץ רו"ח ישראל גבירץ, שותף ומנהל מחלקת ביקורת בגופים פיננסים בחברת הבת של משרדינו - פאהן קנה ניהול בקרה בע"מ

ישראל גבירץ רו"ח ישראל גבירץ, שותף ומנהל מחלקת ביקורת בגופים פיננסים בחברת הבת של משרדינו - פאהן קנה ניהול בקרה בע"מלצפייה בפרופיל